| Sicilia |

Gli Enti che hanno l’obbligo o la facoltà di aderire alla convenzione Consip, posso farlo accedendo al portale acquistinretepa previa registrazione.

Se sei un cliente che ha aderito o intende aderire alla convenzione Consip nelle regioni fornite da Enel Energia, puoi trovare informazioni sulle modalità di adesione e sulla documentazione da produrre nelle nostre sezioni di approfondimento:

Enel Energia mette a disposizione delle Pubbliche Amministrazioni strumenti digitali per il controllo ed il governo della spesa energetica; attraverso l’Area Riservata di Enel Energia è infatti possibile accedere al servizio di Report Billing Management, uno strumento di reportistica on-line tramite il quale è possibile:

- tenere sotto controllo la spesa di energia;

- analizzare su base mensile i consumi e i relativi importi fatturati;

- estrarre le singole fatture;

- visualizzare con semplicità e immediatezza l’andamento dei consumi e degli importi fatturati grazie a tabelle e grafici personalizzabili.

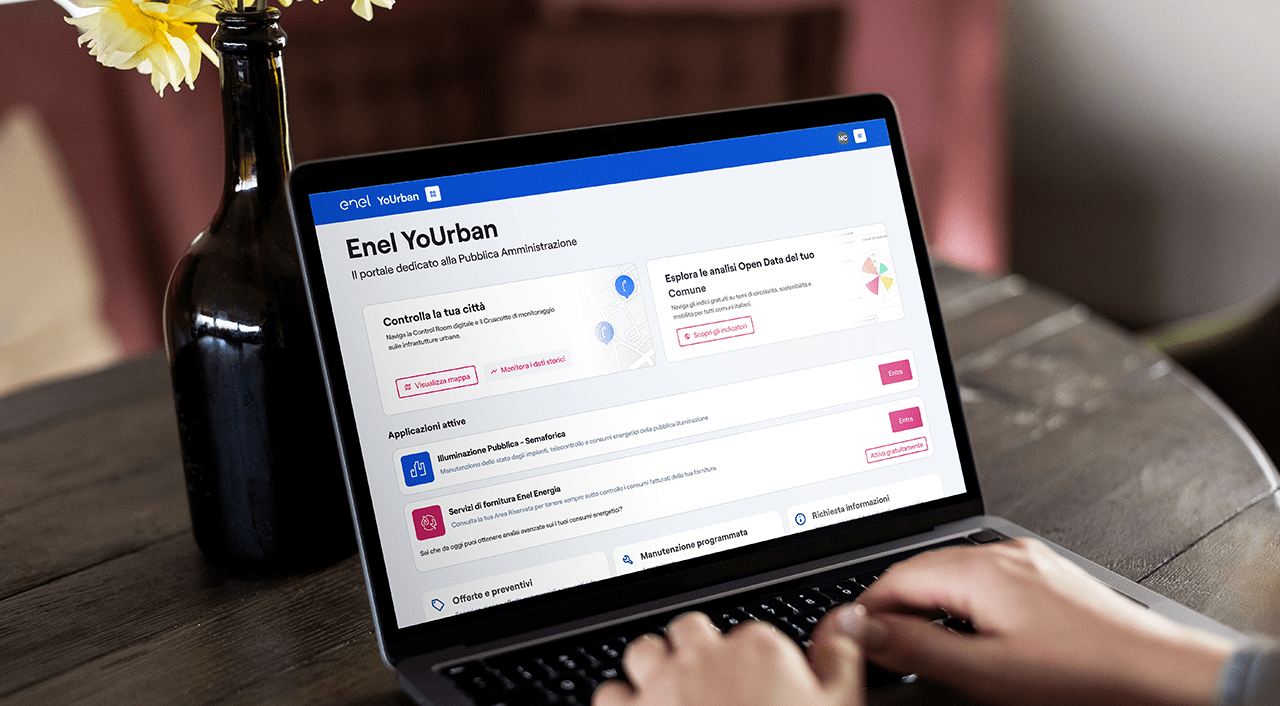

Se ancora non l'hai fatto, registrati all'Area Clienti di Enel Energia, utilizzando le credenziali del Profilo Unico Enel, potrai accedere ai servizi presenti nell’Area Riservata di Enel Energia dal Portale Enel X YoUrban nell’ambito del quale, oltre a visualizzare le informazioni relative alle forniture, puoi:

- visualizzare gratuitamente gli Indici Open Data per valutare il livello di maturità circolare del territorio e confrontarlo con il resto del panorama nazionale;

- scoprire ed utilizzare simulatori gratuiti e accedere ad informazioni su servizi innovativi che consentono di conseguire un risparmio economico, incluse le soluzioni di efficienza energetica per gli edifici pubblici (per es., scuole, centri sportivi, ospedali, uffici, porti, aeroporti, …) e comunità energetiche rinnovabili.

Se hai bisogno di informazioni relative alle forniture attive o da attivare in Convenzione Consip con Enel Energia, contatta il nostro numero verde 800178044, attivo dal lunedì al venerdì dalle 8:30 alle 17:30 esclusi i festivi, oppure scrivi ai seguenti indirizzi e-mail o PEC:

Se invece hai bisogno di informazioni relative alle tue forniture non in convenzione Consip o forniture sul servizio di salvaguardia, contatta il nostro numero verde 800900860 tutti i giorni, dal lunedì alla domenica, dalle 7.00 alle 22.00.

Se non sei un cliente Enel Energia e hai bisogno di aiuto per scegliere la soluzione migliore per le tue esigenze, Enel Energia mette a tua disposizione una rete di 130 consulenti esperti, su tutto il territorio nazionale, pronti ad individuare il contratto più vantaggioso.

Domande ricorrenti sull’adesione alla Convenzione Consip

Modulistica per l’adesione alla Convenzione Consip

Gli allegati all’Ordine d’Acquisto in Consip

In aggiunta all’allegato 1, all’allegato 2, oppure all'allegato 3 presenti sul sito acquistinretepa, vanno presentati i seguenti documenti.

Enel X YoUrban

Scopri le molteplici funzionalità dedicate alle Pubbliche Amministrazioni disponibili dal Portale Enel X YoUrban